Commerciële kostprijs = fabricage kostprijs + verkoopkosten.

a) Fabricage kostprijs C/N + v/ W =

49500 / 18000 + 3,60 = 6,35 euro

b) Commerciële

kostprijs = fabricage kostprijs+

verkoopkosten

C/N + V/W = 4500 / 18000 + 0,40 = 0,65

Commerciele kostprijs

= 6,35 + 0,65 = 7 euro

c) Kostprijs = 70 %

van de verkoopprijs

7 / 70 x 100 = 10 euro

a) Fabricage kostprijs C/N + v/ W =

49500 / 18000 + 3,60 = 6,35 euro

b) Commerciële

kostprijs = fabricage kostprijs+

verkoopkosten

C/N + V/W = 4500 / 18000 + 0,40 = 0,65

Commerciele kostprijs

= 6,35 + 0,65 = 7 euro

c) Kostprijs = 70 %

van de verkoopprijs

7 / 70 x 100 = 10 euro

Na dit blok kun je:

- Verschil tussen kosten, uitgaven, opbrengsten en ontvangsten herkennen en de consequenties van deze verschillen op deresultatenrekening verwerken.-

- De 5 genoemde kostenindelingen beschrijven en toepassen.

- Het verschil tussen variabele en vast kosten herkennen en de consequenties van deze verschillen op de kostprijs verwerken.

- De integrale kostprijsmethode (AC) toepassen op een eenvoudige casus.

- De klassieke en geanalyseerde methode kunnen toepassen

- Bezettingsresultaat op vaste kosten berekenen.

- De begrote en de werkelijke resultatenrekening kunnen uitwerken.

- De verschillen tussen de begrote en de werkelijke resultaten kunnen analyseren.

Bedrijfseconomie voor het besturen van organisaties - Heezen

- Verschil tussen kosten, uitgaven, opbrengsten en ontvangsten herkennen en de consequenties van deze verschillen op deresultatenrekening verwerken.-

- De 5 genoemde kostenindelingen beschrijven en toepassen.

- Het verschil tussen variabele en vast kosten herkennen en de consequenties van deze verschillen op de kostprijs verwerken.

- De integrale kostprijsmethode (AC) toepassen op een eenvoudige casus.

- De klassieke en geanalyseerde methode kunnen toepassen

- Bezettingsresultaat op vaste kosten berekenen.

- De begrote en de werkelijke resultatenrekening kunnen uitwerken.

- De verschillen tussen de begrote en de werkelijke resultaten kunnen analyseren.

Bedrijfseconomie voor het besturen van organisaties - Heezen

Arbeidscommunicatie:‘Arbeidsmarktcommunicatie is het planmatig proceswaarbij wordt getracht een directe of indirecte wervingsboodschap over te brengen bij potentiële medewerkers en hun beïnvloeders, directof via een bepaald medium’

Arbeidscommunicatie, drie doelstellingen:

1. Employer branding: lange termijn

2. Directe werving (belangrijkste), kort termijn

3. Relatiemanagement : lange termijn

Arbeidsmarktcommunicatie, valkuilen:

1. Ad-hoc: pas handelen als er een probleem is.

2. Aleen extern gericht

3. Onvoldoende kenni van de doelgroep en omgeving doelgroep

"4. Korte termijn visie: alleen richten op mensen die ik nu nodig heb.

5.Niet benutten van het werkgeversmerk

6. Geen gebruik maken van de juiste media

7. Vaak te breed opgestelde advertenties

8. Administratief proces niet aangepast

Arbeidsmarktcommunicatieplan

1. Probleemstelling

2. Doelstellingen

3. Doelgroep

4. Boodschap

5. Strategie

"6. Werving- en selectiemiddelen

7. Organisatie - en planning

8. Budget

9. Evaluatie

Wervingskanalen:

• Internet

• Vacaturesites

* Nieuwe media

• Eigen (wervings)site http://werk.ah.nl/

• Dag- , week- en vakbladen

• Face to face

• Banenmarkten

• Congressen

• Netwerk: zakelijk en privé

• Eigen medewerkers: referral recruitment

• Radio en TV

• Intermediairs (tussenpersonen)

• UWV (voorheen CWI)

• Uitzend-, W&S-bureaus, etc.

Na het volgen van de lessen HRM in de P3 kun je:

· uitleggen wat arbeidsmarktcommunicatie inhoudt, de doelen ervan noemen en in eigen woorden weergeven wat het effect is op de instroom in een organisatie

· uitleggen wat de situatie op de arbeidsmarkt voor een invloed heeft op instroom en de instroominstrumenten werving en selectie

· uitleggen wat competentiegerichte werving en selectie is

· uitleggen uit welke onderdelen een arbeidsmarktcommunicatieplan bestaat en hoe je daarmee bijdraagt aan competentiegerichte werving en selectie

· werving- en selectiemiddelen benoemen, uitleggen wanneer je welke gebruikt en bij welkedoelgroep

· een bij een groeistrategie en groeistadium passend arbeidsmarktcommunicatieplan, inclusief de werving en selectiemiddelen, opstellen, je keuzes hierin onderbouwen en organisaties hierover adviseren

· bovenstaande leerdoelen toepassen op en herkennen in praktijkcasuïstiek: bestaande organisaties en actuele voorbeelden

Verplichte literatuur

· Schoemakers, I. en Koopmans, F. Operationeel personeelsmanagement. Een praktische handleiding,Wolters-Noordhoff (2012), ISBN:

978-90-01-81012-2. (Reeds in bezit).

Arbeidscommunicatie, drie doelstellingen:

1. Employer branding: lange termijn

2. Directe werving (belangrijkste), kort termijn

3. Relatiemanagement : lange termijn

Arbeidsmarktcommunicatie, valkuilen:

1. Ad-hoc: pas handelen als er een probleem is.

2. Aleen extern gericht

3. Onvoldoende kenni van de doelgroep en omgeving doelgroep

"4. Korte termijn visie: alleen richten op mensen die ik nu nodig heb.

5.Niet benutten van het werkgeversmerk

6. Geen gebruik maken van de juiste media

7. Vaak te breed opgestelde advertenties

8. Administratief proces niet aangepast

Arbeidsmarktcommunicatieplan

1. Probleemstelling

2. Doelstellingen

3. Doelgroep

4. Boodschap

5. Strategie

"6. Werving- en selectiemiddelen

7. Organisatie - en planning

8. Budget

9. Evaluatie

Wervingskanalen:

• Internet

• Vacaturesites

* Nieuwe media

• Eigen (wervings)site http://werk.ah.nl/

• Dag- , week- en vakbladen

• Face to face

• Banenmarkten

• Congressen

• Netwerk: zakelijk en privé

• Eigen medewerkers: referral recruitment

• Radio en TV

• Intermediairs (tussenpersonen)

• UWV (voorheen CWI)

• Uitzend-, W&S-bureaus, etc.

Na het volgen van de lessen HRM in de P3 kun je:

· uitleggen wat arbeidsmarktcommunicatie inhoudt, de doelen ervan noemen en in eigen woorden weergeven wat het effect is op de instroom in een organisatie

· uitleggen wat de situatie op de arbeidsmarkt voor een invloed heeft op instroom en de instroominstrumenten werving en selectie

· uitleggen wat competentiegerichte werving en selectie is

· uitleggen uit welke onderdelen een arbeidsmarktcommunicatieplan bestaat en hoe je daarmee bijdraagt aan competentiegerichte werving en selectie

· werving- en selectiemiddelen benoemen, uitleggen wanneer je welke gebruikt en bij welkedoelgroep

· een bij een groeistrategie en groeistadium passend arbeidsmarktcommunicatieplan, inclusief de werving en selectiemiddelen, opstellen, je keuzes hierin onderbouwen en organisaties hierover adviseren

· bovenstaande leerdoelen toepassen op en herkennen in praktijkcasuïstiek: bestaande organisaties en actuele voorbeelden

Verplichte literatuur

· Schoemakers, I. en Koopmans, F. Operationeel personeelsmanagement. Een praktische handleiding,Wolters-Noordhoff (2012), ISBN:

978-90-01-81012-2. (Reeds in bezit).

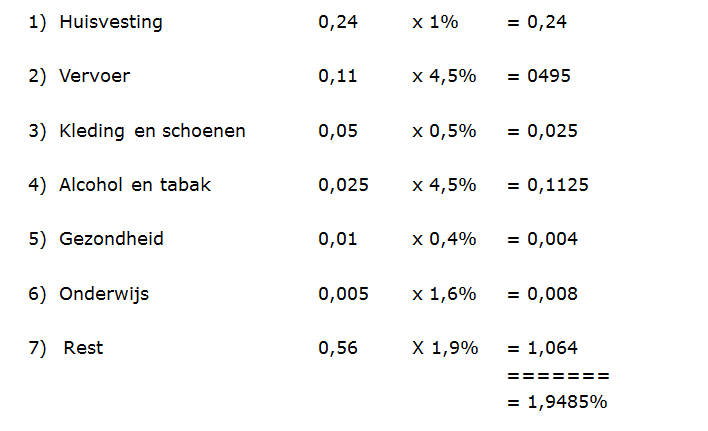

Waarom is er belasting?

1. Allerlei dingen moeten samen worden betaald. Bijvoorbeeld, politie, lantaarnpalen, infrastructuur etc.

2. Accijns,

3. Fietsplan, via het fietsplan koop ik een fiets. Maar dat is belastingvrij. (stimuleren)

Het is (volgens de overheid gerechtvaardigd’ dat belasting wordt geheven op grond van:

o Draagkracht; hoe meer je verdiend, hoe meer belasting je moet betalen.

o Profijt; ergens je profijt uit halen. Ik kan gebruik maken van de wegen etc. dan moet ik ook wegenbelasting betalen.

o Minste pijn: manier waarop je belasting heft, moet zo weinig mogelijk pijn doen.

o Bevoorrechteverkrijging: de overheid zegt wij vinden dat wij belasting moeten krijgen. Erfenis. Van de ene naar de andere persoon gegaan, daar moet je belasting over betalen.

Wat voor dienstbetrekking?

1. Privaatrechtelijke dienstbetrekking (Art 7:610 BW) à niet in debelastingbundel!

· Gezagsverhouding

· Dat er loon betaald wordt

· Arbeid moet persoonlijk verricht worden.

2. Fictieve dienstbetrekking (Art 3 en 4 Wet LB en Hfdst. 2 Uitv.Besl.LB)

BV is rechtspersoon, degene staat dus in gezagsverhouding met de BV.

Stappenplan (kijken naar gevolgen voor loonheffing):

1) Sprake van een ‘echte’dienstbetrekking (ALTIJD eerst doen, ook al lijkt het een fictieve dienstbetrekking)?

Ja: de inkomsten worden in de loonheffing betrokken (o.g.v. Art. 2 Wet LB).

Nee à kijken of er sprake is van een fictieve dienstbetrekking! Art. 3 of 4 Wet LB

2) Is er dan sprake van een fictievedienstbetrekking?

Ja: de (eventueel fictieve) inkomsten worden in de loonheffing betrokken

(o.g.v. een onderdeel uit Art. 3 of 4 Wet LB)

Nee à geen gevolgen voor de loonheffing

Eigenlijk drie belastingen in één wet:

Box 1: inkomen uit werk en woning (H3 IB).Tarief: progressief. Schijventarief (art 2.10 Wet IB)

Box 2: inkomen uit aanmerkelijk belang (H4 IB) Aanmerkelijk belang: o.a. aandelenbezit van minstens 5% in een BV/NV. Tarief: 25% (art 2.12 Wet IB)

Box 3: inkomen uit

sparen en beleggen (H5 IB).

Er wordt geacht 4% rendement te zijn behaald

(zélfs bij verlies!) van het vermogen op 1 januari minus het heffingvrije

vermogen. Tarief: 30% (art 2.13 Wet IB)

Wat is Goed Koopmans Gebruik?

3 beginselen ( art. 3.25 Wet IB)

- Realiteitsbeginsel = je moet handelen naar de

realiteit. Als je in het jaar die winst maakt, moet je die winst ook maken. Als

het later betaald is is mijn eigen schuld. WINST NEMEN OP MOMENT DAT JE DE WINST

MAAKT. àMOETEN!

- Voorzichtigheidsbeginsel = verliezen mag je nemen op

het moment dat je ze ziet aankomen. àMOGEN!

- Eenvoudbeginsel = administratie en boekhouding moet op een zo makkelijke manier opgesteld zijn.

Jurisprudentie bepaalt dit.

Eindbalans– beginbalans

- Stortingen

+ onttrekkingen

+ beperkt en niet aftrekbare kosten

Vrijstellingen

deze week!

- Ondernemingsfaciliteiten

deze week!

- MKB-winstvrijstelling

= Belastbare winst uit onderneming voor Box

1

Art. 3.1 lid 2 sub a wet IB

-doorbereken vd tarieven

-heffingskortingen

Vrijstellingen

Sommige resultaten buiten de belasting (vaak andere motieven). De

belangrijkste vrijstellingen zijn

- Bosbouwvrijstelling (art 3.11 Wet IB)

- Landbouwvrijstelling (art. 3.12 Wet IB)

- Kwijtscheldingsvrijstelling (Art. 3.13 lid 1 sub a Wet

IB)

Na dit blok kun je:

- benoemen wie loonbelastingplichtig zijn;

- opzoeken en uitrekenen waarover loonbelasting wordt betaald;

- vrijstellingen opzoeken en toepassen;

- de tarieven van de Loonbelasting opzoeken en toepassen;

- de Boxen van de inkomstenbelasting opnoemen;

- uitleggen waarom er een boxenstelsel is;

- de verschillende tarieven in de Inkomstenbelasting toepassen;

- een vermogensvergelijking opstellen voor een IB-ondernemer;

- verschillende vrijstellingen opzoeken en toepassen;

- berekenen hoeveel Inkomstenbelasting er is verschuldigd;

- opzoeken welk soort bedrijven belast worden in de vennootschapsbelasting;

- bij een gegeven winst de te betalen vennootschapsbelasting berekenen.

Verplichte literatuur

Belastingrecht voor Bachelors en Masters

2012/2013 - Mr. G.A.C. Aarts MFP

Belastingwetten 2013 pocketeditie (Ch.PA Geppaart)

1. Allerlei dingen moeten samen worden betaald. Bijvoorbeeld, politie, lantaarnpalen, infrastructuur etc.

2. Accijns,

3. Fietsplan, via het fietsplan koop ik een fiets. Maar dat is belastingvrij. (stimuleren)

Het is (volgens de overheid gerechtvaardigd’ dat belasting wordt geheven op grond van:

o Draagkracht; hoe meer je verdiend, hoe meer belasting je moet betalen.

o Profijt; ergens je profijt uit halen. Ik kan gebruik maken van de wegen etc. dan moet ik ook wegenbelasting betalen.

o Minste pijn: manier waarop je belasting heft, moet zo weinig mogelijk pijn doen.

o Bevoorrechteverkrijging: de overheid zegt wij vinden dat wij belasting moeten krijgen. Erfenis. Van de ene naar de andere persoon gegaan, daar moet je belasting over betalen.

Wat voor dienstbetrekking?

1. Privaatrechtelijke dienstbetrekking (Art 7:610 BW) à niet in debelastingbundel!

· Gezagsverhouding

· Dat er loon betaald wordt

· Arbeid moet persoonlijk verricht worden.

2. Fictieve dienstbetrekking (Art 3 en 4 Wet LB en Hfdst. 2 Uitv.Besl.LB)

BV is rechtspersoon, degene staat dus in gezagsverhouding met de BV.

Stappenplan (kijken naar gevolgen voor loonheffing):

1) Sprake van een ‘echte’dienstbetrekking (ALTIJD eerst doen, ook al lijkt het een fictieve dienstbetrekking)?

Ja: de inkomsten worden in de loonheffing betrokken (o.g.v. Art. 2 Wet LB).

Nee à kijken of er sprake is van een fictieve dienstbetrekking! Art. 3 of 4 Wet LB

2) Is er dan sprake van een fictievedienstbetrekking?

Ja: de (eventueel fictieve) inkomsten worden in de loonheffing betrokken

(o.g.v. een onderdeel uit Art. 3 of 4 Wet LB)

Nee à geen gevolgen voor de loonheffing

Eigenlijk drie belastingen in één wet:

Box 1: inkomen uit werk en woning (H3 IB).Tarief: progressief. Schijventarief (art 2.10 Wet IB)

Box 2: inkomen uit aanmerkelijk belang (H4 IB) Aanmerkelijk belang: o.a. aandelenbezit van minstens 5% in een BV/NV. Tarief: 25% (art 2.12 Wet IB)

Box 3: inkomen uit

sparen en beleggen (H5 IB).

Er wordt geacht 4% rendement te zijn behaald

(zélfs bij verlies!) van het vermogen op 1 januari minus het heffingvrije

vermogen. Tarief: 30% (art 2.13 Wet IB)

Wat is Goed Koopmans Gebruik?

3 beginselen ( art. 3.25 Wet IB)

- Realiteitsbeginsel = je moet handelen naar de

realiteit. Als je in het jaar die winst maakt, moet je die winst ook maken. Als

het later betaald is is mijn eigen schuld. WINST NEMEN OP MOMENT DAT JE DE WINST

MAAKT. àMOETEN!

- Voorzichtigheidsbeginsel = verliezen mag je nemen op

het moment dat je ze ziet aankomen. àMOGEN!

- Eenvoudbeginsel = administratie en boekhouding moet op een zo makkelijke manier opgesteld zijn.

Jurisprudentie bepaalt dit.

Eindbalans– beginbalans

- Stortingen

+ onttrekkingen

+ beperkt en niet aftrekbare kosten

Vrijstellingen

deze week!

- Ondernemingsfaciliteiten

deze week!

- MKB-winstvrijstelling

= Belastbare winst uit onderneming voor Box

1

Art. 3.1 lid 2 sub a wet IB

-doorbereken vd tarieven

-heffingskortingen

Vrijstellingen

Sommige resultaten buiten de belasting (vaak andere motieven). De

belangrijkste vrijstellingen zijn

- Bosbouwvrijstelling (art 3.11 Wet IB)

- Landbouwvrijstelling (art. 3.12 Wet IB)

- Kwijtscheldingsvrijstelling (Art. 3.13 lid 1 sub a Wet

IB)

Na dit blok kun je:

- benoemen wie loonbelastingplichtig zijn;

- opzoeken en uitrekenen waarover loonbelasting wordt betaald;

- vrijstellingen opzoeken en toepassen;

- de tarieven van de Loonbelasting opzoeken en toepassen;

- de Boxen van de inkomstenbelasting opnoemen;

- uitleggen waarom er een boxenstelsel is;

- de verschillende tarieven in de Inkomstenbelasting toepassen;

- een vermogensvergelijking opstellen voor een IB-ondernemer;

- verschillende vrijstellingen opzoeken en toepassen;

- berekenen hoeveel Inkomstenbelasting er is verschuldigd;

- opzoeken welk soort bedrijven belast worden in de vennootschapsbelasting;

- bij een gegeven winst de te betalen vennootschapsbelasting berekenen.

Verplichte literatuur

Belastingrecht voor Bachelors en Masters

2012/2013 - Mr. G.A.C. Aarts MFP

Belastingwetten 2013 pocketeditie (Ch.PA Geppaart)

Starten van een organisatie: vier vormen

1. Nieuw

opzetten

• Voordelen:

o Zelf productie bepalen (productiemethode)

o Zelf kiezen vestigingsplaats

o Zelf vaststellen juridische vorm

o Zelf bepalen bedrijfsgrootte

o Zelf bepalen organisatiestructuur

• Nadelen:

o Hoge aanloopkosten

o Weinig inkomsten

o Veel risico

•Faalfactoren

o Ontbreken goed ondernemingsplan

o Te beperkt startkrediet (% eigen vermogen)

o Gebrek aan klanten

o Slecht betalende afnemers

o Concurrentie

o Te lange werkweek: geen

ondernemersmentaliteit

• Aantal starters (en aantal faillissementen): sterk afhankelijk

van Conjunctuur

2. Overname (van buiten/van binnen)

Overname door andere bedrijven

Overname door de directie

(management buy-out)

Belangrijke aspecten:

• Fors geldbedrag ineens nodig

• Goede voorstelling van bedrijf maken (waarde)

• Verlies klanten (geen zin in ander bedrijf)

•Vernieuwing productenpakket nodig?

•Essentiële bedrijfsfuncties goed ingevuld?

•Onderhandelen over vestigingspunt, klantenbestand, opdrachtgevers, afzetmarkt, product, machines, etc.

3. Opvolging

Vaak relatie tussen opvolger en opgevolgde. Bedrijf blijft in essentie hetzelfde gebruik van kennis en relaties van de vertrekkende ondernemer ook hier gelden:

• Fors geldbedrag ineens nodig

• Goede voorstelling van bedrijf maken (waarde)

• Verlies klanten (geen zin in ander bedrijf)

•Vernieuwing productenpakket nodig?

•Essentiële bedrijfsfuncties goed ingevuld?

•Onderhandelen over – vestigingspunt, klantenbestand, opdrachtgevers, afzetmarkt, product, machines, etc.

4. Intrapreneurschap

• Nieuw bedrijf

• Gesticht door één of meer personen met middelen uit het bedrijf

waaruit intrapreneur afkomstig is.

• Innovatief karakter

• Kernwoorden: ondernemer, risico lopen, zelfstandigheid,

trendgevoelig

Aan het eind van de P3 kan de student voor het vak Management:

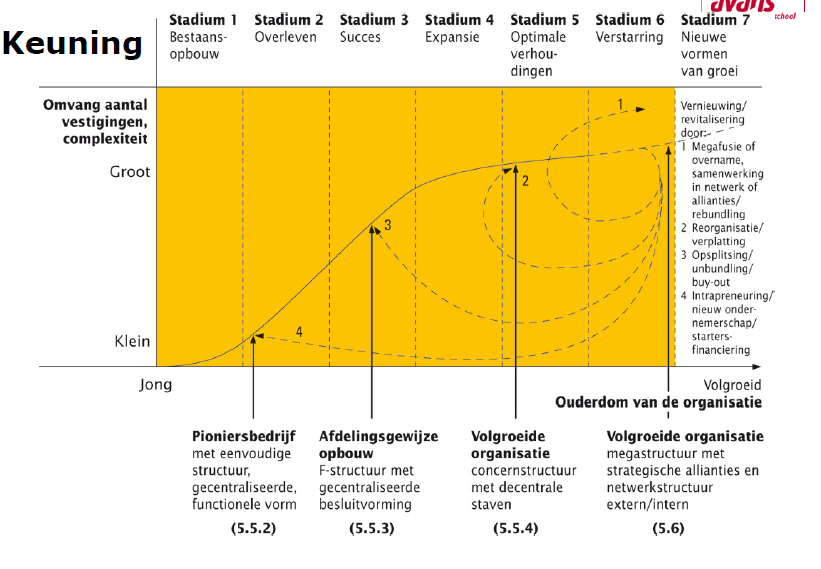

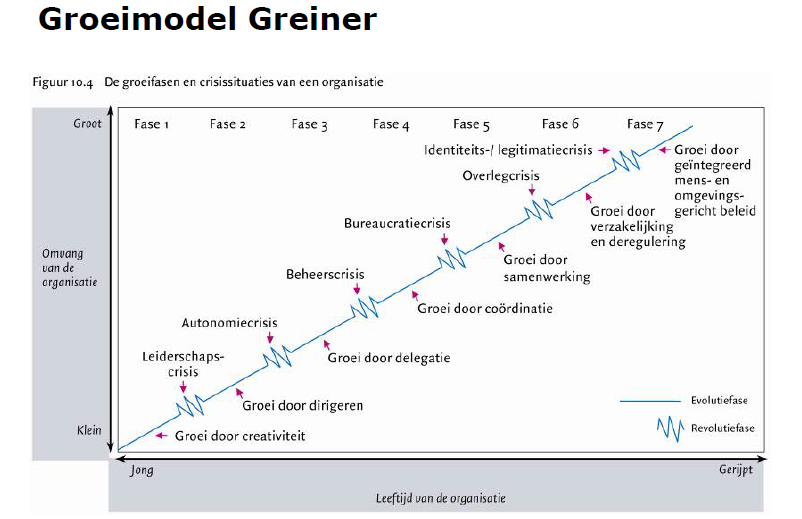

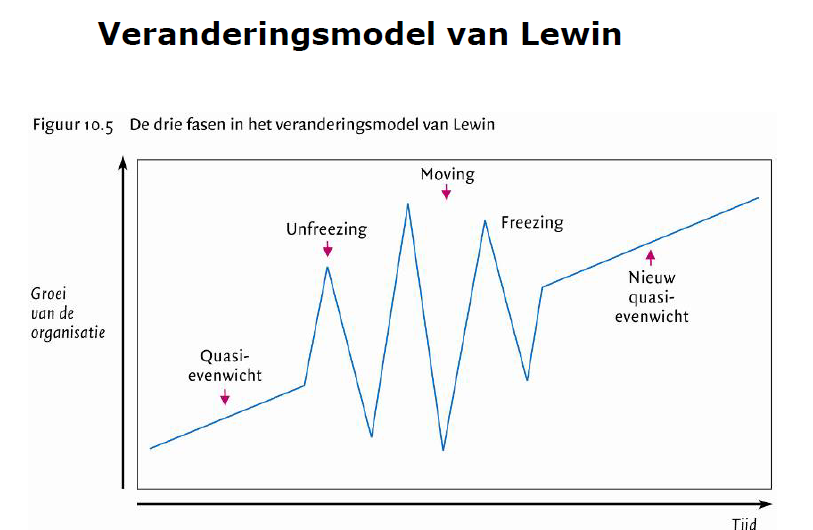

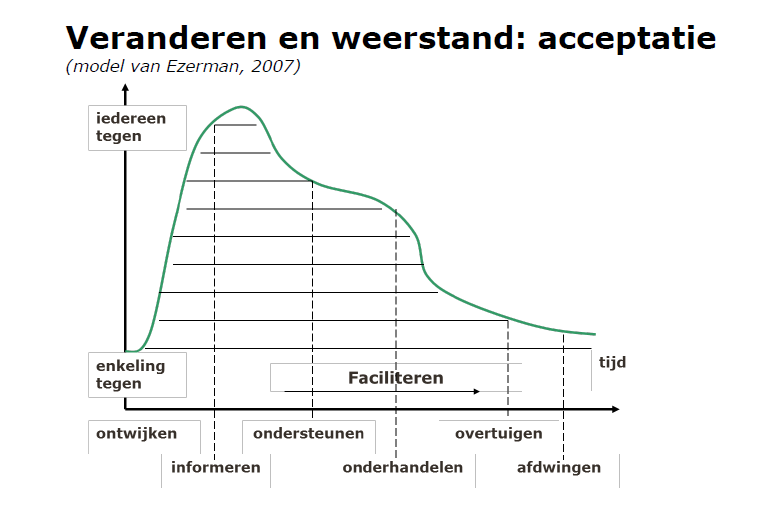

1. De vijf besproken modellen beschrijven (Scott, Keuning, Greiner, Lewin en Ezerman)

2. De verschillen tussen de modellen uitleggen

3. Voor het model van Keuning a. het verschil aangeven tussen groeistadia en groeifasen

b. de zes kenmerken per groeistadium benoemen qua naam en inhoud

4. Voor het model van Greiner a. de leiderschapscrises beschrijven qua naam en inhoud

5. Diverse organisaties plaatsen op de juiste plek in de modellen van Keuning en Greiner

6. Toepassen van de modellen van Lewin en Ezerman op veranderprocessen in

organisaties

Organisatie en Management - Jos Marcus , Nick van Dam

1. Nieuw

opzetten

• Voordelen:

o Zelf productie bepalen (productiemethode)

o Zelf kiezen vestigingsplaats

o Zelf vaststellen juridische vorm

o Zelf bepalen bedrijfsgrootte

o Zelf bepalen organisatiestructuur

• Nadelen:

o Hoge aanloopkosten

o Weinig inkomsten

o Veel risico

•Faalfactoren

o Ontbreken goed ondernemingsplan

o Te beperkt startkrediet (% eigen vermogen)

o Gebrek aan klanten

o Slecht betalende afnemers

o Concurrentie

o Te lange werkweek: geen

ondernemersmentaliteit

• Aantal starters (en aantal faillissementen): sterk afhankelijk

van Conjunctuur

2. Overname (van buiten/van binnen)

Overname door andere bedrijven

Overname door de directie

(management buy-out)

Belangrijke aspecten:

• Fors geldbedrag ineens nodig

• Goede voorstelling van bedrijf maken (waarde)

• Verlies klanten (geen zin in ander bedrijf)

•Vernieuwing productenpakket nodig?

•Essentiële bedrijfsfuncties goed ingevuld?

•Onderhandelen over vestigingspunt, klantenbestand, opdrachtgevers, afzetmarkt, product, machines, etc.

3. Opvolging

Vaak relatie tussen opvolger en opgevolgde. Bedrijf blijft in essentie hetzelfde gebruik van kennis en relaties van de vertrekkende ondernemer ook hier gelden:

• Fors geldbedrag ineens nodig

• Goede voorstelling van bedrijf maken (waarde)

• Verlies klanten (geen zin in ander bedrijf)

•Vernieuwing productenpakket nodig?

•Essentiële bedrijfsfuncties goed ingevuld?

•Onderhandelen over – vestigingspunt, klantenbestand, opdrachtgevers, afzetmarkt, product, machines, etc.

4. Intrapreneurschap

• Nieuw bedrijf

• Gesticht door één of meer personen met middelen uit het bedrijf

waaruit intrapreneur afkomstig is.

• Innovatief karakter

• Kernwoorden: ondernemer, risico lopen, zelfstandigheid,

trendgevoelig

Aan het eind van de P3 kan de student voor het vak Management:

1. De vijf besproken modellen beschrijven (Scott, Keuning, Greiner, Lewin en Ezerman)

2. De verschillen tussen de modellen uitleggen

3. Voor het model van Keuning a. het verschil aangeven tussen groeistadia en groeifasen

b. de zes kenmerken per groeistadium benoemen qua naam en inhoud

4. Voor het model van Greiner a. de leiderschapscrises beschrijven qua naam en inhoud

5. Diverse organisaties plaatsen op de juiste plek in de modellen van Keuning en Greiner

6. Toepassen van de modellen van Lewin en Ezerman op veranderprocessen in

organisaties

Organisatie en Management - Jos Marcus , Nick van Dam